制度の概要

先端設備等導入計画が認定された事業者は平成33年3月31日までに先端設備等(※)を取得した場合、当該設備にかかる固定資産税を当初3年間ゼロ~1/2の間で市区町村が定めた割合に軽減します。

※先端設備等の要件

①一定期間内に販売されたモデル(中古資産を除く)

②生産性向上に資する指標が旧モデル比で年平均1%以上向上する設備

③生産、販売活動等の用に直接供されるものであること

対象設備

| 設備の種類 | 最低取得価格 | 販売開始時期 | 対象者 |

|---|---|---|---|

| 機械装置 | 160万円 | 10年以内 | 中小企業者等 (個人事業主含む) |

| 測定工具及び検査工具 | 30万円 | 5年以内 | |

| 器具備品 | 30万円 | 6年以内 | |

| 建物附属設備 | 60万円 | 14年以内 |

節税額の例

<太陽光発電設備2,000万円の場合>

取得から3年分の固定資産税が半額の場合:約34.5万円の節税

取得から3年分の固定資産税がゼロの場合:約69万円の節税

具体的な手続きフロー

①必要資料(※)をメール添付か郵送、FAXにてお送り頂きます。

②弊社側でお客様への聞き取りを行いつつ、先端設備等導入計画書を作成致します。

③お客様に押印をいただき、設備設置場所の市区町村へ郵送申請致します。

④約1ヵ月後、市区町村から認定書が発行されます。

⑤認定が下りたことを確認し、設備の引渡を受けます。

⑥取得した翌年1月に市区町村へ償却資産税申告を行うことで、軽減措置が適用されます。

※基本的な必要資料は以下の通りです

(自治体によっては納税証明等、他の書類が必要となることがあります)

- 設備見積書/契約書

- 土地契約書

- 発電シミュレーション

- 工業会証明書(後日でも構いません)

- 法人謄本(個人の場合は開業届)

- 過去3期分の決算書

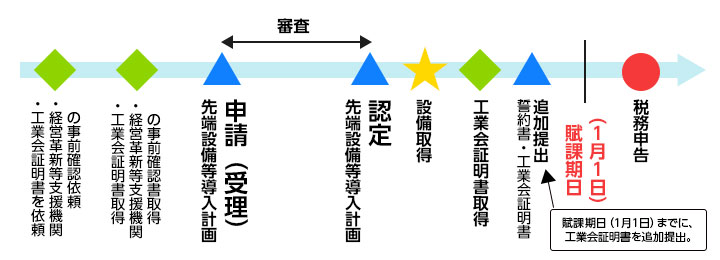

設備取得と計画認定のフロー

【例外】工業会証明書が申請までに間に合わない場合

注意点

- 設備取得前に先端設備等導入計画の認定を受ける必要があります。

- 市区町村によっては地域や業種を限定している場合があります。(太陽光事業設備は対象外等)

- 上記の他、固定資産税の軽減率が異なる(そもそも適用が無い)ことがありますので、まずはお問合せください。

料金

| 低圧1区画につき | 15万円(税別) |

|---|

高圧案件は別途お見積もりとなります。